本文

定額減税補足給付金(不足額給付)について

ページID:0028599

更新日:2025年7月14日更新

定額減税補足給付金(不足額給付)とは

令和6年度に実施した定額減税補足給付金(当初調整給付)にて、定額減税可能額が令和5年分所得を基に推計した令和6年所得を用いて算定した減税前税額を上回ると見込まれた方に対して、減税しきれない差額を給付金として支給しました。

今回の定額減税補足給付金(不足額給付)は、令和7年度に令和6年分の所得税が確定したのちに、本来給付すべき所要額と当初調整給付の額との間で不足が生じた方等に給付を行うものです。

今回の定額減税補足給付金(不足額給付)は、令和7年度に令和6年分の所得税が確定したのちに、本来給付すべき所要額と当初調整給付の額との間で不足が生じた方等に給付を行うものです。

給付対象者

令和7年1月1日時点で東温市に住所がある方(令和7年度の住民税が東温市で課税される方)のうち、次の「不足額給付1」または「不足額給付2」に該当する方

※納税者本人の合計所得金額が1,805万円を超える方は対象外です。

※納税者本人の合計所得金額が1,805万円を超える方は対象外です。

不足額給付1

令和6年度の当初調整給付において、令和5年中の所得を基に推計した所得税を用いて算定したこと等により、令和6年分所得税及び定額減税の実績額が確定したのちに、本来給付すべき所要額と当初調整給付額との間で不足額が生じた方

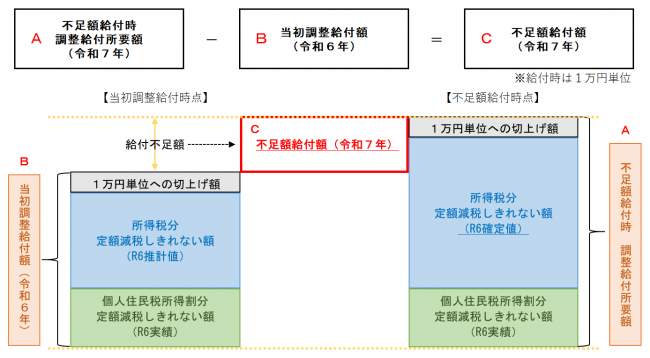

給付額算定のイメージ

対象者の例

≪例1≫令和5年中の所得に比べ令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年分所得税額)」よりも「令和6年分所得税額(令和6年所得)」の方が少なくなった方

≪例2≫こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」よりも「所得税分定額減税可能額(不足額給付時)」の方が多くなった方

≪例3≫当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した方

≪例2≫こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」よりも「所得税分定額減税可能額(不足額給付時)」の方が多くなった方

≪例3≫当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した方

不足額給付2

A 次の要件を満たす方(原則4万円給付)

・R6所得税及びR6個人住民税所得割ともに定額減税前税額が0円である。(本人として定額減税の対象外)

・税制度上、「扶養親族」対象外であり、扶養親族等として定額減税の対象外である。(青色事業専従者・事業専従者(白色)や合計所得金額48万円超の方)

・低所得者向け給付の対象世帯の世帯主又は世帯員に該当していない。

・調整給付金(当初給付分)の算定対象となっていない。(支給対象者の控除対象配偶者または扶養親族として加算される者を含む。)

※令和6年1月1日時点で国外居住者であった場合は3万円

※低所得者向け給付とは、次の給付のことです

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税もしくは新たに均等割のみ課税となった世帯への給付(10万円)

・税制度上、「扶養親族」対象外であり、扶養親族等として定額減税の対象外である。(青色事業専従者・事業専従者(白色)や合計所得金額48万円超の方)

・低所得者向け給付の対象世帯の世帯主又は世帯員に該当していない。

・調整給付金(当初給付分)の算定対象となっていない。(支給対象者の控除対象配偶者または扶養親族として加算される者を含む。)

※令和6年1月1日時点で国外居住者であった場合は3万円

※低所得者向け給付とは、次の給付のことです

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税もしくは新たに均等割のみ課税となった世帯への給付(10万円)

B 「地域の実情によりやむを得ないと内閣府が認める場合」として、次のいずれかに該当する方(1万円から3万円の範囲で給付を受けられる場合があります。)

・令和5年所得において、扶養親族として住民税の定額減税の対象となったものの、令和6年度所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

・令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

・令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

・令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

・令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

給付を受ける手続き

対象となる方には、市から「調整給付金(不足額給付分)支給確認書」(確認書)を送付しますので、署名欄に記入等のうえ、返送してください。

※確認書は、7月末から順次、発送を予定しています。

※確認書には、今回の給付を受け取る口座として、過去の給付金の支給実績のある口座を表示しています。別の口座を指定する場合は、確認書の要領に沿ってご指定ください。

※確認書は、7月末から順次、発送を予定しています。

※確認書には、今回の給付を受け取る口座として、過去の給付金の支給実績のある口座を表示しています。別の口座を指定する場合は、確認書の要領に沿ってご指定ください。

「振り込め詐欺」や「個人情報の搾取」にご注意ください!

市や県、税務署等が現金自動預払機(ATM)の操作をお願いすることや、給付金の受け取りに手数料の振込みを求めることはありません。

また、預金通帳やキャッシュカードを預かったり暗証番号をお聞きすることもありません。

自宅や職場などに市・県・国などの職員をかたる不審な電話や郵便があった場合は、松山南警察署(089-958-0110)か警察相談専用電話(#9110)にご連絡ください。

また、預金通帳やキャッシュカードを預かったり暗証番号をお聞きすることもありません。

自宅や職場などに市・県・国などの職員をかたる不審な電話や郵便があった場合は、松山南警察署(089-958-0110)か警察相談専用電話(#9110)にご連絡ください。