本文

令和8年度 市県民税の税制改正

ページID:0008726

更新日:2026年1月5日更新

主な内容

令和7年度税制改正により、所得税(国税)と市県民税・森林環境税(市県民税)の制度が改正されました。

改正後の制度は、令和7年中(令和7年1月1日から同年12月31日まで)の収入について、令和7年分所得税及び令和8年度分市県民税・森林環境税から適用されます。

所得税の改正内容については、国税庁ホームページ<外部リンク>をご確認ください。

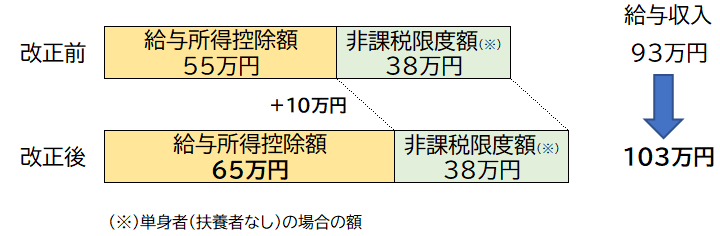

給与所得控除の見直し

給与収入金額が190万円以下の方の最低保障額が10万円引き上げられます。

(給与収入金額が190万円を超える方は改正はありません。)

| 給与収入金額 | 給与所得控除額 | |

| 改正前 | 改正後 | |

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円を超え180万円以下 | 給与収入×40%-10万円 | |

| 180万円を超え190万円以下 | 給与収入×30%+8万円 | |

| 190万円を超え360万円以下 | 改正なし | |

| 360万円を超え660万円以下 | 給与収入×20%+44万円 | |

| 660万円を超え850万円以下 | 給与収入×10%+110万円 | |

| 850万円超え | 195万円 | |

改正に伴い、非課税となる給与収入の水準は以下のとおり変わります。

【参考】

扶養者がいる場合 10万円+28万円×(1+扶養人数)+16.8万円 で非課税となる給与所得金額(※)の限度額が算出できます。

※給与所得金額とは、「給与収入金額-給与所得控除額」のこと。

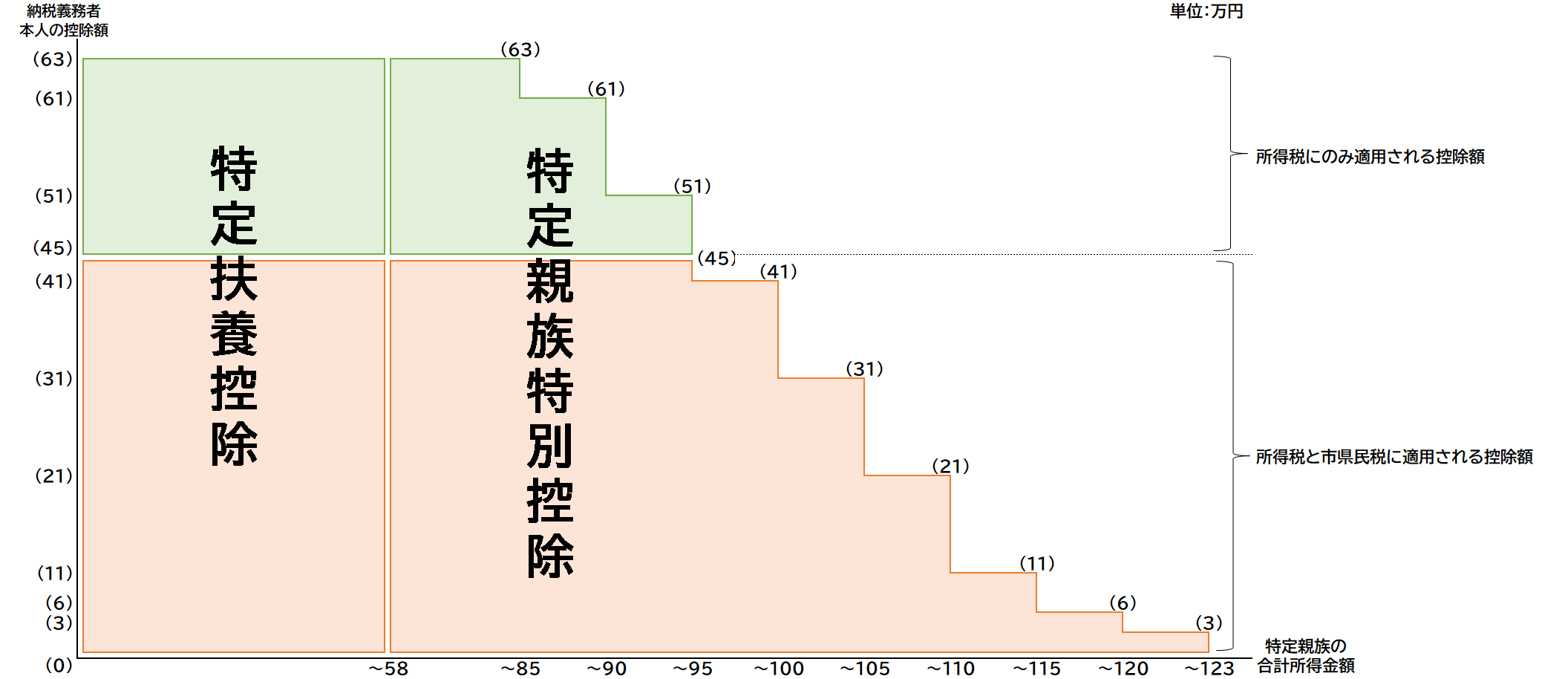

特定扶養控除の見直し(特定親族特別控除の創設)

19歳以上23歳未満の親族等(配偶者および事業専従者、控除対象扶養親族を除く。)を有する場合に、当該親族等の所得に応じて控除することができる特定親族特別控除が創設されます。

| 扶養親族の合計所得金額 (給与収入のみの場合) |

納税義務者の特定親族特別控除額 | |

| 住民税 | 所得税 | |

| 58万円を超え85万円以下 (123万円を超え150万円以下) |

45万円 |

63万円 |

| 85万円を超え90万円以下 (150万円を超え155万円以下) |

61万円 | |

| 90万円を超え95万円以下 (155万円を超え160万円以下) |

51万円 | |

| 95万円を超え100万円以下 (160万円を超え165万円以下) |

41万円 | 41万円 |

| 100万円を超え105万円以下 (165万円を超え170万円以下) |

31万円 | 31万円 |

| 105万円を超え110万円以下 (170万円を超え175万円以下) |

21万円 | 21万円 |

| 110万円を超え115万円以下 (175万円を超え180万円以下) |

11万円 | 11万円 |

| 115万円を超え120万円以下 (180万円を超え185万円以下) |

6万円 | 6万円 |

| 120万円を超え123万円以下 (185万円を超え188万円以下) |

3万円 | 3万円 |

扶養控除対象者の所得要件等の見直し

配偶者控除や扶養控除など、各種控除の適用を受ける場合における所得要件が10万円引き上げられます。

| 所得要件 | 改正前 | 改正後 |

| 同一生計配偶者及び扶養親族の合計所得金額 | 48万円 | 58万円 |

| ひとり親が有する「生計を一にする子」の総所得金額等 | 48万円 | 58万円 |

| 勤労学生控除の合計所得金額 | 75万円 | 85万円 |

| 家内労働者の特例における必要経費に算入する金額の最低保障額 | 55万円 | 65万円 |

| 雑損控除の対象の資産の所有者が配偶者やその他親族の場合におけるその資産の所有者の総所得金額等 | 48万円 | 58万円 |